税務WORK

所得税・贈与税 確定申告の事でお困りではありませんか?

- 1.所得税・贈与税の確定申告をする必要がある人は?

- 2.所得税・贈与税の確定申告は、いつからいつまでにすればいいの?

- 3.所得税・贈与税の確定申告はどのように行えばいの?

- 4.還付申告はどのような場合にできるの?

- 5.電子申告にはどんなメリットがあるの?

- 6.頼むとしたら費用は、どれくらいかかるの?

- 業務内容

- 基本報酬額報酬額(税抜)

- 税務顧問サービス

- 税務顧問サービス(月額)5,000円から

- 所得税確定申告書サービス

- 所得税(事業)確定申告書サービス40,000円から 所得税(譲渡)確定申告書サービス35,000円から 所得税(給与合算)確定申告書サービス20,000円から

- 贈与税 確定申告書サービス

- 贈与税 確定申告書サービス30,000円から

- 各種届出書

- 青色申告承認申請書等(1枚)5,000円

業務の流れ

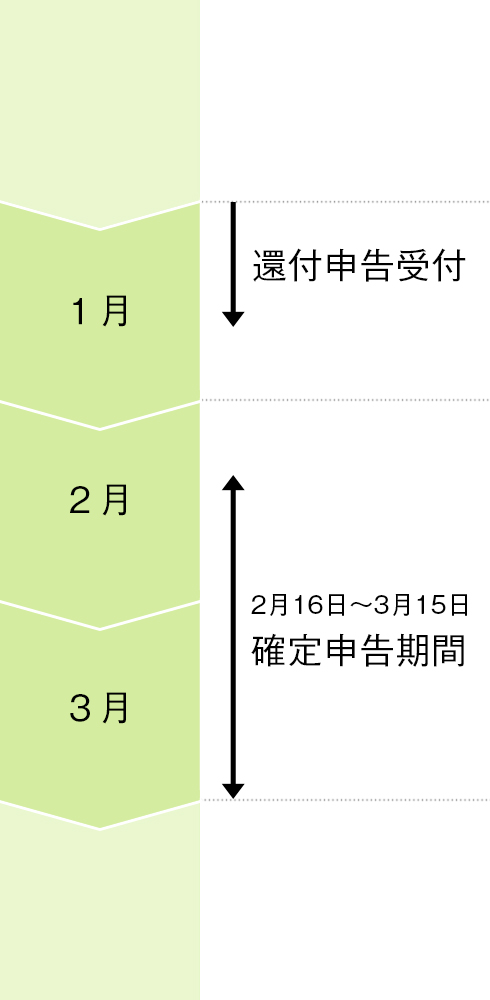

| 1月 | 2月 | 3月 | ||

| 還付申告 受付 | 2月16日〜3月15日 確定申告期間 |

|||

| 2月1日〜3月15日 贈与税 確定申告書期間 |

||||

所得税(事業)確定申告

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続きです。

所得税(単位:円)

| 税務顧問 サービス |

所得税申告書 サービス |

消費税申告書サービス | ||

| 簡易課税 | 原則課税(95%X) | |||

| 前提となる 月間仕訳数 |

月間顧問 報酬(※1) |

税務書類作成報酬 | ||

| 0件〜100件 | 5,000 | 40,000 | 10,000 | 15,000 |

| 101件〜200件 | 5,000 | 50,000 | 20,000 | 30,000 |

| 201件〜300件 | 5,000 | 60,000 | 30,000 | 45,000 |

| 301件〜400件 | 5,000 | 70,000 | 40,000 | 60,000 |

| 401件〜500件 | 5,000 | 80,000 | 50,000 | 75,000 |

| 501件以上 | 5,000 | 100件ごとに 10,000円を加算 |

100件ごとに 10,000円を加算 |

100件ごとに 15,000円を加算 |

所得税(土地建物 譲渡)確定申告

土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。ただし、確定申告の手続きは、他の所得と一緒に行うことになります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

| 区分 | 所得税 | 住民税 |

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

税務代理契約(分離課税譲渡所得)(単位:円)

| 収入金額 | 税務代理報酬 | 税務書類作成報酬 | 報酬合計 |

| 〜2百万円 | 15,000 | 20,000 | 35,000 |

| 〜3百万円 | 20,000 | 30,000 | 50,000 |

| 〜5百万円 | 25,000 | 40,000 | 65,000 |

| 〜1千万円 | 40,000 | 50,000 | 90,000 |

| 〜3千万円 | 80,000 | 60,000 | 140,000 |

| 3千万円超 | 100,000 | 70,000 | 170,000 |

贈与税申告書

贈与税は、個人から財産をもらった時にかかる税金です。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。

- 1.暦年課税

- 贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額は110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)

- 2.相続時精算課税

- 「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。なお、この特別控除額は贈与税の期限内申告書を提出する場合のみ控除することができます。

相続時精算課税を適用する場合には、納税額がない時であっても財産をもらった年の翌年2月1日から3月15日の間に申告する必要があります。

贈与税 税務代理契約(単位:円)

| 収入金額 | 税務代理報酬 | 税務書類作成報酬 | 報酬合計 |

| 〜100万円 | 20,000 | 10,000 | 30,000 |

| 〜300万円 | 30,000 | 15,000 | 45,000 |

| 〜500万円 | 40,000 | 20,000 | 60,000 |

| 〜1千万円 | 80,000 | 40,000 | 120,000 |

| 〜2千万円 | 90,000 | 45,000 | 135,000 |

| 〜3千万円 | 100,000 | 50,000 | 150,000 |

| 〜5千万円 | 140,000 | 70,000 | 210,000 |

| 〜5千万円越 | 160,000 | 80,000 | 240,000 |

法人税申告の事でお困りではありませんか?

- 1.法人税の申告はどのように行えばいいの?

- 2.法人税の申告は、いつまでにすればいいの?

- 3.消費税の申告はどうすればいいの?

- 4.書面添付はどんなメリットがあるの?

- 5.税務調査はどのように対応すればいいのか?

- 6.頼むとしたら費用は、どれくらいかかるの?

- 業務内容

- 基本報酬額報酬額(税抜)

- 税務顧問サービス

- 税務顧問サービス(月額)5,000円から

- 法人税申告書サービス

- 法人税申告書サービス60,000円から

- 消費税申告書サービス

- 消費税申告書サービス10,000円

- 書面添付サービス

- 書面添付サービス20,000円から

- 法人税税務調査立会

- 法人税税務調査立会50,000円から

- 申請届出書

- 申請届出書(1枚)5,000円

業務の流れ

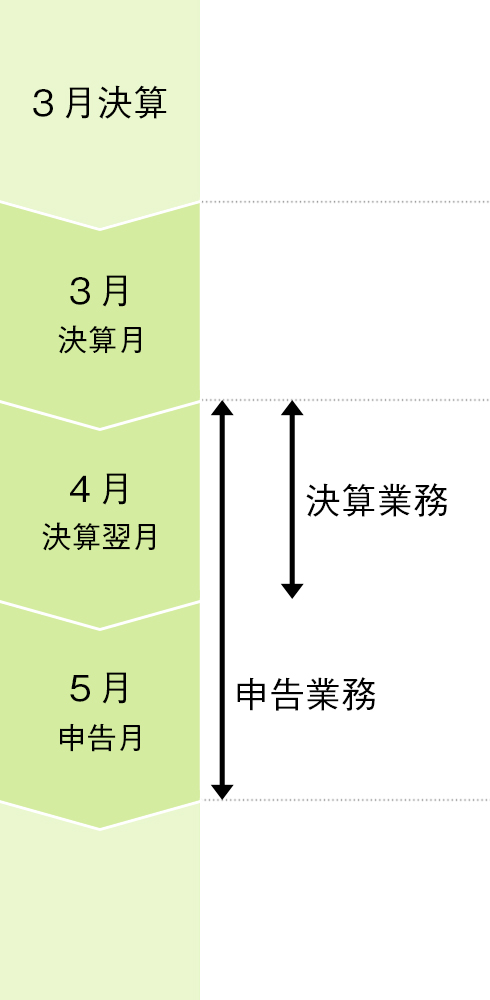

| 決算月 | 決算翌月 | 申告月 | ||

| 3月決算 | 3月 | 4月 | 5月 | |

| 決算業務 | ||||

| 申告業務 | 申告 納付 |

|||

法人税

法人税法上の所得の金額は、その事業年度の益金を控除した額です。

会計上の利益は、その事業年度の収益の額から費用の額を控除した額です。

下記のようになるため、調整計算が必要です。

法人税上の「益金」≠会計上の「収益」

法人税上の「損金」≠会計上の「費用」

法人税(単位:円)

| 税務顧問 サービス |

法人税申告書 サービス |

消費税申告書サービス | 書面添付サービス | |||

| 簡易課税 | 原則課税(95%X) | 原則課税(95%◯) | ||||

| 前提となる 月間仕訳数 |

月間顧問 報酬(※1) |

税務書類作成報酬 | 添付書類 作成報酬 |

|||

| 0件〜100件 | 5,000 | 60,000 | 10,000 | 15,000 | 20,000 | 20,000 |

| 101件〜200件 | 5,000 | 90,000 | 20,000 | 30,000 | 40,000 | 40,000 |

| 201件〜300件 | 5,000 | 120,000 | 30,000 | 45,000 | 60,000 | 60,000 |

| 301件〜400件 | 5,000 | 150,000 | 40,000 | 60,000 | 80,000 | 80,000 |

| 401件〜500件 | 5,000 | 180,000 | 50,000 | 75,000 | 100,000 | 100,000 |

| 500件以上 | 5,000 | 100件ごとに 30,000を加算 |

100件ごとに 10,000を加算 |

100件ごとに 15,000を加算 |

100件ごとに 20,000を加算 |

100件ごとに 20,000を加算 |

消費税

消費税は、消費に広く公平に負担を求める間接税です。

最終的に税を負担するのは消費者ですが、国内取引の納税義務者は個人事業者となります。

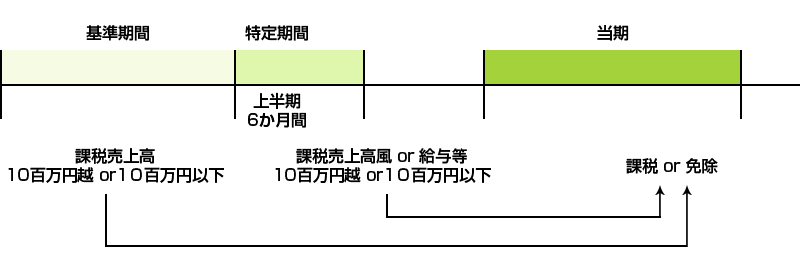

小規模事業者の事務負担を軽減するため、その課税期間に係る基準期間(個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度)の課税売上高が1,000万円以下の事業者は原則としてその課税期間の納税義務が免除されることになっています(注1)。

(注1)平成25年1月1日1以後に開始する年又は事業年度については、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払い合計額により判定することもできます。

書面添付

平成13年の税理士法改正では、必要なことを具体的に記載してある書面が添付してあれば、税務調査を受けることになった場合、意見陳述の機会が与えられます。これを新書面添付制度と呼んでいます。

意見聴取で疑問点が解消した場合など、結果的に実地調査の省略もある等のメリットがあります。

税務調査

法人税の申告は毎年行いますが、その申告内容が正しいかどうかを税務職員が調査するのが税務調査です。

税務調査立ち会いについては、事前準備から税務当局との最終交渉まで誠心誠意対応してまいります。

税務調査(単位:円)

| 内容 | 細目 | 報酬 |

| ①調査立会料 | 所長1日 | 100,000 |

| 税理士1日 | 75,000 | |

| 担当者1日 | 50,000 | |

| ②修正申告作成料 | 法人税1期間分 | 50,000 |

| 消費税1期間分 | 30,000 | |

| ③税務署交渉料 | 所長1時間 | 30,000 |

| 税理士1時間 | 20,000 | |

| 担当者1時間 | 10,000 | |

| ④交渉資料作成料 | 1時間 | 5,000 |

| ⑤意見聴取 | 1時間 | 30,000 |